需求仍较低迷 不饱和树脂谨慎看涨

来源:开云网站 发布时间:2024-01-16 11:40:39

导语:本周原料端苯乙烯、二甘醇、乙二醇价格均坚挺向上,其余原料多弱稳运行,成本尚有支撑,虽原料端支撑尚可,但不饱和树脂企业难有上涨操作,多稳价为主,需求仍是制约市场上行的关键。

本周不饱和树脂价格弱稳运行,虽原料二甘醇价格本周强势上行,受此影响下,北方树脂厂多上调出厂价格,幅度200元/吨,涨幅不高,二甘醇价格的上涨多影响岗石类产品,树脂厂利润持续缩减,但涨价后,岗石类订单多有减少。多数企业为订单,多稳价为主,暂无调整预期。

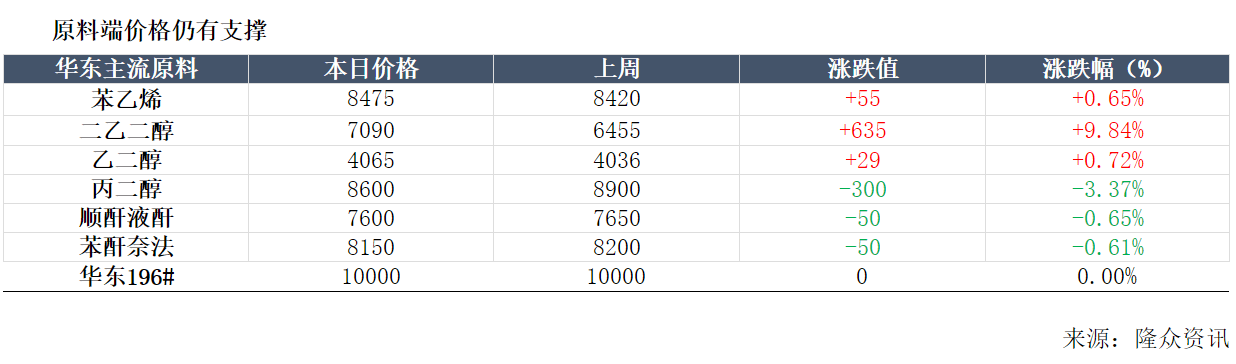

由上表所示,本周原料仅苯乙烯、二甘醇、乙二醇价格持续上涨,其余原料多窄幅走跌,但因二甘醇涨幅过大,对成本仍有支撑,本周苯乙烯涨55元/吨到8475元/吨;二乙二醇涨635元/吨到7090元/吨;乙二醇涨29元/吨到4065元/吨,丙二醇跌300元/吨到8600元/吨,顺酐跌50元/吨在7600元/吨,苯酐跌50元/吨到8150元/吨,原料涨价幅度大于跌价幅度,成本继续支撑下,不饱和树脂企业利润继续减少。

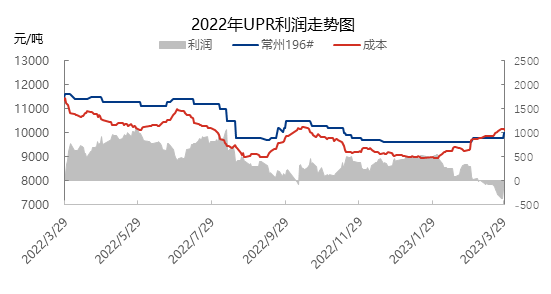

截止3月30日。不饱和树脂平均利润在-100.7元/吨,仍处于亏损阶段。主要因本周原料二甘醇价格大大上涨,苯乙烯价格出现小幅走高,主要的组成原材料价格涨势坚挺,导致企业利润持续走低,如若原料持续上涨情况下,考虑利润原因,企业存上涨预期。

二甘醇:短期来看,尽管国际原油波动幅加大,但成本逻辑难以主导二乙二醇市场,影响偏小。供需面来看,4月国内装置停车计划逐步落地,清明前后码头到船松散,供应利好坚挺;下游常量刚需跟进,能否有增量及增量情况持续关注。短线行情坚挺难改,预计下周现货价格在7200-7450区间运行更多周度市场分析,请查看隆众资讯二乙二醇周报。

苯乙烯:原油和宏观企稳,暂时看不到利多消息,外围对苯乙烯价格影响力度不足。成本端来看,纯苯和乙烯价格勉强维持稳定,可对苯乙烯形成底部支撑,但无上行支撑。供需端来看,浙石化和旭阳下周大概率陆续投产,国产供应有所增加;需求端方面目前成品和原料均有仓库存储上的压力,虽能维持需求,但有隐患存在。因此,苯乙烯市场若无外围的引导,仅看国内基本面情况,还是偏利空稍多,预计下周苯乙烯有偏弱震荡的可能,江苏苯乙烯现货价格在8400-8550元/吨。

顺酐:国内顺酐市场仍有上涨机会,目前供应面变化不大,而需求端因终端不稳定导致树脂补仓谨慎,基本维持刚需运行,供需面对顺酐价格导向性一般,但是,液酐方面主力工厂通过限量或者停售等销售思路,对液酐价格仍有一定主导性,叠加原料正丁烷回涨,令顺酐工厂无可让利空间,且临近华南液酐大厂停工周期,短线顺酐市场仍有上涨机会,但在大厂停车前涨幅仍相对温和。

苯酐:目前来看,来自邻法苯酐行业成本面支撑强势,邻法苯酐行业亏损局面不改,叠加苯酐装置集中检修影响,国内苯酐行业供应收紧,仍是支撑市场的重要的因素。但来自终端需求偏弱,且在本周低位刚需买盘集中释放下,或将制约市场跟进持续性。预计短线国内苯酐市场或将进入高位震荡,关注北方萘法苯酐市场出口情况。

不饱和树脂市场仍是买方市场,利空消息充斥市场,短期行情偏弱整理的可能性较大。基本面来看,需求端暂无显著改善,逢低刚需补货仍是主要流行趋势,成交暂难放量;供应端,不饱和树脂厂家维持有订单就生产,无订单就停车状态;成本端,主要的组成原材料二甘醇短期或仍持续上涨,苯乙烯利空消息较多,震荡运行为主,原料端或提振有限。综上所述,隆众预测不饱和树脂市场行情报价或偏弱僵持运行,若原料端持续上涨情况下,价格或存窄幅上调可能。返回搜狐,查看更加多

上一篇:2022年度树脂十大品牌评选上榜公示

下一篇:贵州五日游必看攻略贵州五天四夜最佳线路去前必看指南